Die Bilder leer und zum Verkauf stehender Bungalows in USA waren die ersten sichtbaren Zeichen der aktuellen Finanzkrise, geplatzte Hypotheken für private Einfamilienhäuser brachten den Stein ins Rollen. Weil Finanzwirtschaft und Immobilienwirtschaft eng miteinander verflochten sind, wirkt sich die Krise inzwischen auch auf große, kreditabhängige Bauprojekte aus und damit auf die Auftragslage vieler Architekturbüros.

{Text: Ramón Sotelo

Die Finanzkrise wurde im Frühjahr/Sommer 2007 erstmals spürbar und zunächst in einem Zusammenbruch der Märkte für ABS-Strukturen sichtbar. Bei Asset-Backed-Securities (ABS-Papieren) handelt es sich um Wertpapiere, die an bestimmte Aktiva (z. B. Hypotheken oder auch Kreditkartenforderungen) derart gekoppelt sind, dass der Inhaber des ABS-Papiers im Falle eines Zahlungsausfalls zwar auf die gekoppelten Aktiva, nicht mehr auf die Bonität des ursprünglichen Emittenten zurückgreifen kann. Dies ist bei Pfandbriefen aus Deutschland beispielsweise anders: Bei Pfandbriefen haftet unabhängig von der Hinterlegung der Papiere mit Grundschulden stets auch die emittierende Bank. Bei einem Teil der ABS-Papiere waren Kredite gebündelt, die notleidend werden konnten bzw. bereits geworden waren (Subprime). Kredite werden als notleidend bezeichnet, wenn Zins- oder Tilgungsleistungen vom Kapitaldienstplan abweichen. In der Zwischenzeit hat sich die Subprime-Krise in eine Finanzkrise unvorstellbaren Ausmaßes entwickelt, die unisono als schwerste Krise seit dem Börsenkrach von 1929 mit der anschließenden großen Depression wahrgenommen wird. Eine mögliche weltweite Rezession scheint die weitere Folge dieser Krise zu sein. Das amerikanische Repräsentantenhaus hat die größte Rettungsaktion in der Wirtschaftsgeschichte der Vereinigten Staaten beschlossen, ebenso die Bundesregierung und folgend Bundestag und Bundesrat.

URSACHEN DER KRISE

Welches waren die wichtigsten Ursachen der Finanzkrise? Die US-amerikanische Zentralbank hat infolge der Anschläge vom 11. September 2001 die Zinsen in dramatischer Weise gesenkt, um einem möglichen negativen Schock der Wirtschaft zuvorzukommen. Die Realzinsen waren in den Vereinigten Staaten in Folge über Jahre negativ. Der Realzins ist jene Verzinsung, die einem Anleger verbleibt, wenn aus den nominalen Erträgen die Inflationseffekte herausgerechnet werden. Steigende Immobilienpreise sind stets eine natürliche Folge negativer Realzinsen mit der Folge, dass bei Immobilieninvestitionen und damit auch bei Immobilienfinanzierung nicht mehr primär auf die Erträgnisse aus den vermieteten Immobilien oder die Einkommenssituation der Erwerber selbstgenutzter Immobilien geschaut wird, sondern auf die Preisentwicklung der Immobilien, die jedoch keine reale, sondern eine monetäre Ursache haben. Wenn Zentralbanken das Geld preiswerter machen, als es die Vermögensbesitzer für ihre Verzinsung erwarten, sind Banken als Scharnier zwischen der Geldpolitik und der sogenannten Realwirtschaft quasi gezwungen, Kredite herauszureichen, die sich eigentlich nicht rechnen können. Wenngleich eine wesentliche makroökonomische Ursache der Finanzkrise die Politik der Zentralbanken und damit – je nach Währung – mehr oder weniger unabhängiger staatlicher Institutionen ist, wird die Ursache der Krise medial und von der Öffentlichkeit getragen als ein Marktversagen gesehen, verursacht durch Unprofessionalität und Gier der handelnden Personen. Die möglichen Folgen dieser Fehlinterpretation sind in ihren Auswirkungen auf die künftige politische und wirtschaftliche Entwicklung vielleicht noch gravierender als die ursprüngliche Finanzkrise selbst.

Von Interesse ist in diesem Zusammenhang in Bezug auf das Deutsche Bankenwesen die Beobachtung, dass je weiter Eigentum vom Management getrennt ist, desto größer die Probleme sind: So haben private Banken mit persönlich haftenden Gesellschaftern offenbar wesentlich weniger Abschreibungen aufgrund der Finanzkrise als private Aktienbanken, diese wiederum weniger als die von Sparkassen und Ländern getragenen öffentlich-rechtlichen Landesbanken. Am stärksten hat es die »öffentlichste« aller Banken, die Kreditanstalt für Wiederaufbau sowie ihre ehemalige Tochter, die IKB, erwischt. Obgleich also das private Eigentum wesentlich krisenresistenter als das öffentliche Eigentum ist, wird der Eindruck erweckt, ersteres sei das Problem und letzteres die Lösung.

EFFEKTE UND FOLGEN

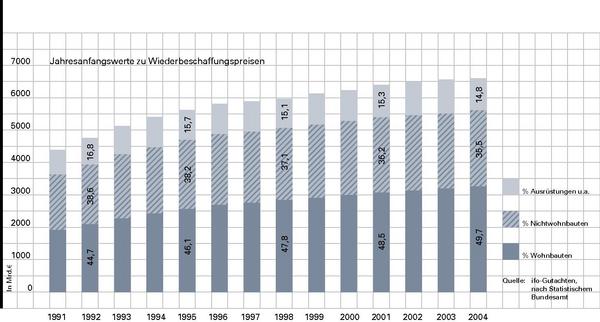

Die aktuelle Finanzkrise hat zwei positive Effekte. Einer ist bereits offensichtlich: Fragen der Immobilienfinanzierung stehen im Mittelpunkt der medialen und politischen Aufmerksamkeit. Wir erkennen nun, dass die vom ifo-Gutachten festgestellte Bedeutung der Immobilienwirtschaft in Deutschland (ca. 88 % des Kapitalstocks) keine abstrakte Größe, sondern die optimale Refinanzierung dieses Kapitalstocks von eminenter Bedeutung für Einkommen und Wohlstand der Gesellschaft ist. Bild 1 zeigt die Entwicklung des Anteils der Immobilien am Kapitalstock in Deutschland.

Wird die Finanzkrise in der Realwirtschaft ankommen? Nun, rein phänomenologisch scheint die aktuelle Entwicklung dies zu suggerieren. Ökonomisch betrachtet muss dies der Fall sein, weil die Trennung zwischen der Finanzwirtschaft und der Realwirtschaft eine künstliche ist, die es »real« gar nicht gibt, eine Dichotomie, die in der makroökonomischen ›

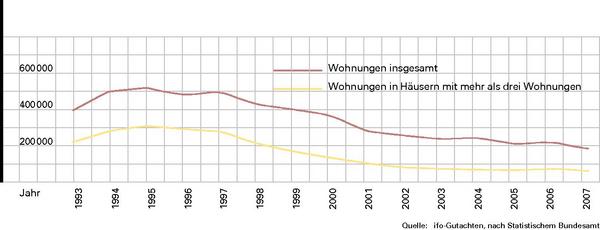

› Literatur dort anzutreffen ist, wo wiederum Geld und Finanzierung eben keine Rolle spielen sollen. Weil es in Deutschland monetär bedingt keine Immobilienpreisblase vergleichbar mit der in den USA, Großbritannien oder Spanien gegeben hat, werden wir in Deutschland auch keinen vergleichbaren Abschwung am Immobilienmarkt beobachten. Die Bauwirtschaft in Deutschland konnte in den letzten 15 Jahren keinen echten Bauboom verzeichnen. Bild 2 zeigt die Baufertigstellungen von Wohnungen in Deutschland.

In den letzten Jahren hat sich die Basis für eine künftige Wohnungsknappheit insbesondere in Ballungs- und Wachstumszentren gebildet. Die geringe Bautätigkeit ist auch ein Resultat der stufenweisen Reduktion steuerlicher Vorteile bei der Erstellung von Wohnimmobilien. Sofern Bundesregierung und Parlament die relative Benachteiligung von Immobilien durch geeignete steuerliche Rahmenbedingungen rückgängig macht, was spätestens nach der nächsten Bundestagswahl unabhängig von deren Ausgang zu erwarten ist, sollte der Wohnungsbau im Jahr 2010 wieder anziehen. Auch Investitionen in Infrastruktur und kommunale Immobilien werden infolge der beiden beschlossenen Konjunkturpakete zunehmen, was sich positiv auf die Bauwirtschaft und die angeschlossenen Dienstleister auswirken wird. Allein beim freifinanzierten Gewerbebau ist mit einer weiteren Abschwächung zu rechnen, womit Deutschland in diesem Bereich der internationalen Tendenz folgen wird.

Das Motto der letzten Jahreskonferenz der EPRA, der European Public Real Estate Association, also quasi der europäischen Vereinigung der Immobilienaktiengesellschaften, war »back to basics«, also weg von der Konstruktion hochkomplexer und synthetischer Finanzierungsformen und hin zum reellen Geschäft, hin zu den Mietern, den Kunden und den Anlegern. Übertragen auf die Architekten bedeutet dies, die Pflege von dauerhaften Kundenbeziehungen in der Heimat muss Vorrang vor internationalen Abenteuern haben. •

Finanzierungstheoretischer Hintergrund Das finanzierungstheoretische Paradigma, welches für die Konstruktion der in Krise befindlichen Finanzierungsvehikel verantwortlich ist, ist die neoklassische Finanzierungstheorie, die einerseits in der Portfolio-Theorie von Markowitz und andererseits in dem Irrelevanztheorem von Modigliani/Miller (MM) zum Ausdruck kommt. Die Neoklassik nimmt an, dass Kapitalmärkte informationstransparent und effizient sind. Ein weiteres hieraus abzuleitendes Theorem ist das Fisher-Separationstheorem, wonach Investitionsentscheidungen von Finanzierungsentscheidungen separiert werden können. Die Konstruktion von Asset-Backed- Securities (ABS) insbesondere mit dem Wasserfall-Prinzip baut auf diesen Prinzipien auf. Wenn Märkte effizient sind, spielt die Konstruktion von Finanzierungsvehikeln keine besondere Rolle und es können unterschiedliche Risiken mit ein und demselben Vehikel finanziert werden, weil es auf den jeweiligen Sekundärmärkten der Vehikel dann auch stets eine effiziente Marktbewertung gibt. Warren Buffett schreibt zur neoklassischen Finanzierungstheorie, dass er selbst gerne viele Lehrstühle hierzu sponsern möchte, damit die Mehrheit der Kaufleute dieser Theorie weiter folgen und er so ungestört nach den Investitionsprinzipien des Value Investings Geld verdienen kann. Buffett geht nämlich anders als die neoklassische Finanzierungstheorie davon aus, dass es einen Unterschied zwischen dem Preis für ein Unternehmen und seinem Wert gibt.

Teilen:

Trockene Socken

Trockene Socken

{kind=link}